Roland Speklé (2001) stelt dat de transactiekostentheorie een goed uitgangspunt vormt voor de beheersing van organisaties maar dat het model van Ouchi daarin nog tekortschiet. Hij stelt een betere verklaring op, de zogenaamde ‘Transaction Cost Theory of Management Control’. Deze theorie specificeert de samenstelling van verschillende archetypische controlestructuren en koppelt deze aan hun respectievelijke habitat. Afhankelijk van de aard van de activiteiten binnen een organisatie behoort een specifieke set van beheersingsmaatregelen dominant te zijn.

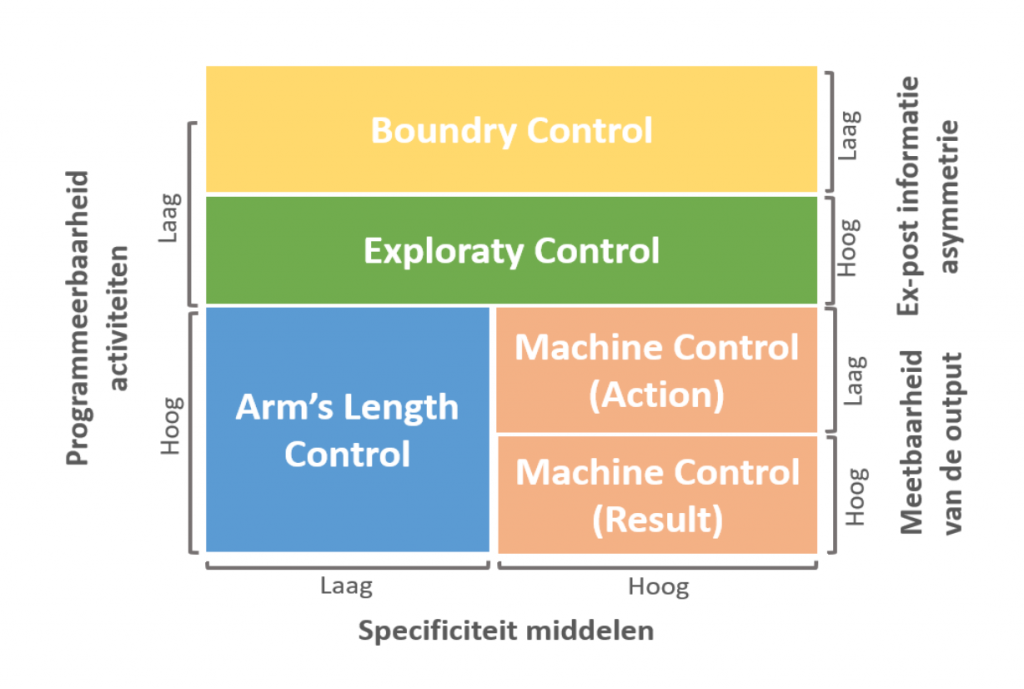

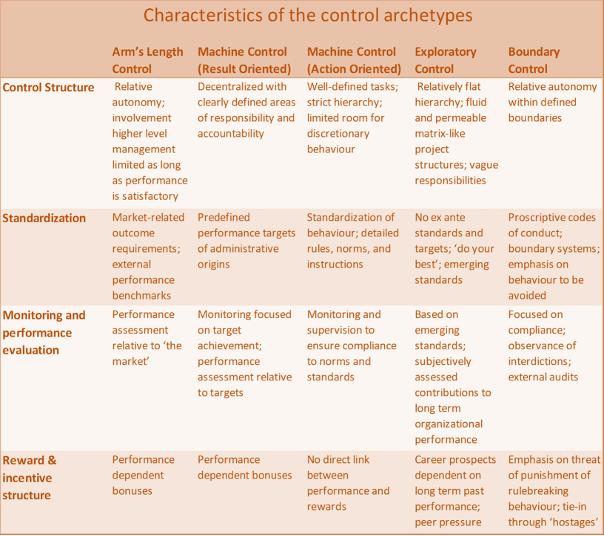

De archetypen van managementcontrolesystemen zijn: (1) arm’s length control; (2) machine control; (3) exploratory control; and (4) boundary control.

Net zoals bij Ouchi staan ‘de soort activiteiten van de organisatie‘ centraal bij het inrichten van het managementcontrolesysteem. Deze kenmerken de ‘habitat’ en Speklé onderscheidt hierin de volgende facetten:

Programmeerbaarheid activiteiten

De mate waarin de gewenste activiteiten van tevoren gepland kunnen worden, met daarin de volgende twee uitersten:

- Programmeerbare activiteiten:

Het is van tevoren duidelijk welke inzet nodig is, en hoe de activiteiten dienen te worden uitgevoerd om succes te bereiken. Outputsturing goed mogelijk door de inzet van normen en standaarden. - Niet-programmeerbare activiteiten

Er is geen directe relatie tussen ingezette middelen, het proces en de output. Hierdoor is het niet mogelijk om van tevoren vast te stellen welke bijdrage precies van welke werknemer wordt verwacht.

Specificiteit van middelen

De mate van het unieke karakter van de bedrijfsmiddelen zoals machines, computersystemen, kennis of menselijk kapitaal. Hoe hoger de specificiteit van de middelen hoe lastiger de resultaten meetbaar zijn en hoe groter de afhankelijkheid van een beperkt aantal afnemers. Dit vergt specifieke controlemechanismen.

Frequentie (meetbaarheid van de output)

De frequentie waarmee de betreffende activiteit wordt herhaald. Naarmate de activiteit vaker wordt herhaald is het beter mogelijk om normen en standaarden te ontwikkelen, waarop je ook kunt sturen.

Ex-post informatie asymmetrie

Organisaties willen kunnen controleren of activiteiten goed zijn uitgevoerd en ze willen ook graag opportunistische gedrag kunnen herkennen. Dat valt bij de volgende combinatie van facetten bepaalt niet mee. In de situatie van lage programmeerbaarheid van activiteiten, gecombineerd met een hoge specificiteit van de in te zetten middelen en het ontbreken van standaarden en/of een meetbare output is sprake van informatie asymmetrie die niet oplosbaar lijkt.

Soms is het echter achteraf wél mogelijk om prestaties te beoordelen. Het proces zelf lijkt een black box waardoor het voortbrengings- (of conversie)proces niet te beoordelen valt, maar achteraf kun je wel het resultaat bepalen.